Il contratto di leasing, sia esso di tipo finanziario o di tipo operativo ha assunto negli ultimi anni una rilevanza fondamentale nel mondo delle imprese.

I contratti di leasing (detti anche “contratti di locazione” o di “noleggio”) sono contratti in cui il proprietario della proprietà/bene (locatore) consente a un’altra parte (locatario) di utilizzare la proprietà/bene in cambio di qualcosa, solitamente denaro o altri beni.

I due tipi più comuni di leasing in contabilità sono il leasing operativo e il leasing finanziario (Capital Leasing). Questa analisi ci consentirà di comprendere in modo approfondito tutte le basi contabili, le differenze e i vantaggi di queste due forme contrattuali.

INDICE ARTICOLO

- Cos’è il leasing operativo?

- Cos’è il leasing finanziario?

- Leasing finanziario e operativo secondo gli standard IFRS e US GAAP

- Leasing operativo e finanziario: le differenze di contabilizzazione

- Vantaggi e svantaggi di leasing finanziario e operativo

- Riassunto: le principali differenze fra leasing finanziario e leasing operativo

- Contattaci per informazioni o preventivi per leasing operativo

Cos’è il leasing operativo?

Il leasing operativo, detto anche “leasing di godimento” o “noleggio operativo”, è un contratto che prevede, a fronte del pagamento di un canone periodico, l’utilizzo per un certo periodo di un bene e dei relativi servizi.

Mutuato dal settore dell’automotive, dove il noleggio a lungo termine dei veicoli ad uso aziendale (flotte) prevede un canone all comprehensive, così nel settore dei beni industriali il noleggio può includere anche una quota importante di servizi accessori (consegna, installazione, formazione, assistenza, manutenzione ordinaria, assicurazione, ecc.).

Cos’è il leasing finanziario?

Il leasing finanziario, invece, è una sorta di finanziamento che prevede, attraverso un’opzione finale (end of lease), la facoltà del riscatto da parte del locatario. È, quindi, a tutti gli effetti un contratto di finanziamento che prevede la transizione della proprietà al termine della duration.

Si definisce anche leasing traslativo o leasing di capitale ed è un’attività finanziaria riservata ad operatori vigilati dalla Banca d’Italia.

Leasing finanziario e operativo secondo gli standard IFRS e US GAAP

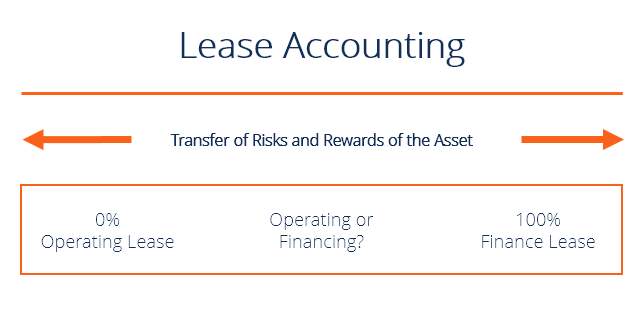

Come abbiamo visto, il contratto di leasing può essere di due tipi: leasing finanziario e leasing operativo. Al fine di una immediata differenziazione si deve considerare in che misura i rischi e i benefici connessi alla proprietà del bene vengono trasferiti dal locatore al locatario.

Se questi rischi e benefici sono stati completamente trasferiti, ai sensi degli IFRS (International Financial Reporting Standards) si parla di leasing finanziario (o leasing di capitale). In caso contrario, si tratta di un contratto di locazione operativa, che è sostanzialmente la stessa formula di un contratto tra locatore e affittuario.

Ai fini del trattamento economico amministrativo sia del leasing finanziario che del leasing operativo è fondamentale riprendere ed approfondire cosa sono gli standard IFRS e cosa sono gli US GAAP.

Gli standard IFRS consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere segnalati nel bilancio aziendale. Sono emessi e mantenuti dall’International Accounting Standards Board e sono stati creati per stabilire un linguaggio comune in modo che i rendiconti finanziari possano essere facilmente interpretati da un’azienda all’altra e da un paese all’altro.

Gli IFRS sono lo standard in oltre 100 paesi, tra cui l’UE e molte parti dell’Asia e del Sud America. Gli Stati Uniti, tuttavia, non li hanno ancora adottati e utilizzano un altro tipo di standard che si chiama US GAAP (Generally Accepted Accounting Principles).

Perché un contratto venga classificato come leasing finanziario secondo gli US GAAP, deve essere soddisfatta una delle seguenti quattro condizioni:

- Un trasferimento di proprietà del bene alla scadenza del termine

- Un’opzione per acquistare l’attività a un prezzo scontato alla fine del termine

- La durata del contratto di locazione è maggiore o uguale al 75% della vita utile del bene

- Il valore attuale dei canoni di locazione è maggiore o uguale al 90% del valore equo di mercato del bene

In alternativa, se valutato in base agli IFRS, esiste un ulteriore criterio che può essere utilizzato per qualificare un leasing come leasing di capitale (o finanziario):

- I beni oggetto di locazione sono specializzati in modo che solo il locatario possa utilizzarli senza che vengano apportate modifiche sostanziali ai beni.

Leasing operativo e finanziario: le differenze di contabilizzazione

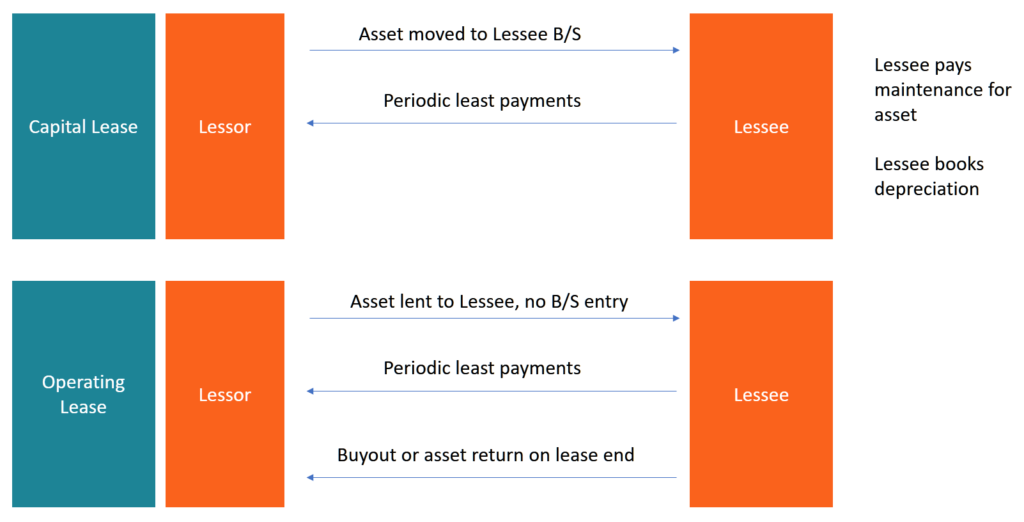

I leasing operativi sono tipicamente utilizzati per locazioni a breve termine di beni strumentali e sono assimilabili alla locazione, in quanto non comportano alcun trasferimento di proprietà. I canoni di locazione periodici sono trattati come costi operativi e sono spesati a conto economico, incidendo sia sul risultato operativo sia sul risultato netto.

Al contrario, le locazioni di capitale vengono utilizzate per affittare beni a lungo termine e conferire al locatario diritti di proprietà.

La contabilizzazione di un leasing operativo è relativamente semplice ancor più se la società contraente (conduttore o locatrice) non si rifà ai principi contabili sopra evidenziati e quindi i canoni di locazione sono considerati a tutti gli effetti costi operativi e sono spesati a conto economico. L’impresa non possiede il bene e, pertanto, esso non compare in bilancio e l’impresa non valuta alcun ammortamento per il bene.

Al contrario, un leasing di capitale comporta il trasferimento dei diritti di proprietà del bene al locatario. Ilcontratto di locazione è considerato un prestito (finanziamento a debito) e solo il pagamento degli interessi è imputato a conto economico.

Il valore di mercato attuale del bene strumentale è iscritto nell’attivo dello stato patrimoniale e l’ammortamento è imputato a conto economico. L‘importo del prestito, invece, che è il valore attuale netto di tutti i pagamenti futuri, è incluso nel passivo.

Vantaggi e svantaggi di leasing finanziario e operativo

Vantaggi del leasing

In generale, un contratto di leasing offre una serie di vantaggi evidenti:

- I tempi di pagamento sono più flessibili rispetto ai contratti di prestito.

- I costi al netto delle imposte sono inferiori perché le aliquote fiscali sono diverse per il locatore e il locatario.

- Il leasing prevede il finanziamento al 100% del prezzo del bene.

- Per un leasing operativo, la società creerà una spesa anziché una passività, consentendo alla società di ottenere finanziamenti finanziari, spesso definiti “finanziamenti fuori bilancio”.

Svantaggi del leasing

Uno dei principali svantaggi del leasing è il problema della gestione degli asset. In un contratto di locazione, il locatore trasferirà tutti i diritti al locatario per un periodo di tempo specifico, creando alcuni rischi sugli asset.

Poiché il locatario che controlla il bene non è il proprietario del bene, il locatario può non esercitare la stessa cura come se fosse il proprio bene. Questa separazione tra la proprietà del bene (locatore) e il controllo del bene (locatario) è indicata come costo di agenzia del leasing. Questo è un concetto importante nella contabilità del leasing.

Vantaggi del leasing finanziario

Ci sono molti vantaggi per un leasing di capitale, tra cui i seguenti:

- Il locatario può richiedere l’ammortamento del bene, che riduce il reddito imponibile

- Anche gli interessi passivi riducono il reddito imponibile.

Vantaggi del leasing operativo

Anche i vantaggi del leasing operativo sono molti:

- il leasing operativo (detto anche noleggio operativo o locazione operativa) è un contratto flessibile, e consente la sostituzione dei beni sia prima (con una rivalutazione del canone) sia dopo il termine del contratto.

- permette di eliminare diversi costi occulti come i costi di smaltimento dei beni, di manutenzione, di riparazione fuori garanzia e quelli del passaggio da una tecnologia a un’altra più recente.

- I canoni mensili prevedono spesso numerosi servizi di manutenzione e assicurazione contro ogni rischio.

- Nessun rischio di obsolescenza, in quanto non vi è passaggio di proprietà

- La contabilizzazione di un leasing operativo è più semplice;

- I canoni di locazione sono fiscalmente deducibili.

In riassunto: le principali differenze fra leasing finanziario e leasing operativo

- Un leasing finanziario prevede di sottostare a principi contabili e di registrazione particolarmente stringenti. Il leasing operativo, invece, non prevede alcuna segnalazione in Banca d’Italia e non prevede alcuna registrazione contabile ed è un costo d’esercizio interamente deducibile; ecco perché il leasing operativo è anche definito “leasing fuori bilancio”.

- Con il contratto di locazione finanziaria, la proprietà passa al locatario. In un contratto di locazione operativa, la proprietà non si trasferisce al locatario, se non in casi particolari. Il contratto di locazione finanziaria è assimilato a un contratto di prestito. Il contratto nell’ambito di un leasing operativo è assimilato ad un contratto di affitto.

- È riduttivo affermare che leasing finanziario e il leasing operativo sono solamente diversi metodi di contabilizzazione. Il leasing operativo è strettamente correlato al bene e poco alla dinamica finanziaria. Il primo è molto più flessibile in termini sia di durata che in termini di frequenza e di importo dei canoni.

- Il leasing finanziario è invece più rigido in termini di durata e più standard in termini contrattuali. Quasi mai, nel leasing finanziario si possono inserire quote rilevanti di servizio. Il tasso deve sempre essere esplicitato mentre nel contratto di noleggio operativo si esplicita esclusivamente il valore del canone che può essere la somma di diverse componenti di services.

Se sei in cerca di una consulenza qualificata in materia di leasing e noleggio operativo, contattaci utilizzando il form qui sotto per richiedere un preventivo gratuito e scoprire tutti i vantaggi offerti da questa soluzione.